Por: Arielen Rossi da Silva

1. Conceitos: Desconto Incondicional vs. Condicional

A correta classificação dos descontos concedidos nas operações comerciais é um ponto sensível tanto para a contabilidade quanto para a tributação das empresas. Entre os conceitos mais relevantes, destacam-se os descontos condicionais e incondicionais, que possuem impactos distintos na apuração de tributos como ICMS, PIS, Cofins e, mais recentemente, IBS e CBS, previstos na Reforma Tributária. Compreender essas diferenças não apenas evita contingências fiscais, como também permite um planejamento tributário mais eficiente e alinhado à legislação vigente.

A correta conceituação de cada tipo de desconto é o ponto de partida para entender suas diferentes consequências tributárias.

Descontos Incondicionais: São aqueles concedidos no momento da operação de venda ou prestação de serviço, sem depender de qualquer evento futuro ou do cumprimento de alguma condição pelo comprador. Caracterizam-se por serem meras parcelas redutoras do preço de venda e devem constar, obrigatoriamente, na nota fiscal ou fatura.

Descontos Condicionais: São aqueles cuja efetivação depende de um evento futuro e incerto, como, por exemplo, o pagamento da duplicata antes do vencimento. Por não serem definitivos no momento da transação, são considerados uma despesa financeira para o vendedor e uma receita financeira para o comprador.

A Instrução Normativa SRF nº 51/1978, em seu item 4.2, e a jurisprudência consolidada definem os descontos incondicionais como "parcelas redutoras do preço de venda, quando constarem da nota fiscal de venda dos bens ou da fatura de serviços e não dependerem de evento posterior à emissão desses documentos".

2. Cenário atual

2.1. Tributação Federal (PIS/COFINS e IRPJ/CSLL)

Na esfera federal, a diferenciação impacta principalmente a base de cálculo do PIS, da COFINS, do IRPJ e da CSLL.

2.1.1. Descontos Incondicionais

Por serem redutores do preço de venda, os valores dos descontos incondicionais são excluídos da receita bruta da empresa vendedora. Consequentemente, não integram a base de cálculo do PIS, da COFINS, do IRPJ (no regime do Lucro Presumido) e da CSLL, conforme se verifica na legislação tributária específica de cada tributo:

a) IRPJ e CSLL:

Art 1º - O imposto sobre o lucro das pessoas jurídicas domiciliadas no País, inclusive firmas ou empresas individuais equiparadas a pessoas jurídicas, será cobrado nos termos da legislação em vigor, com as alterações deste Decreto-lei.

Art. 12. A receita bruta compreende

§ 1o A receita líquida será a receita bruta diminuída de:

II - descontos concedidos incondicionalmente; DECRETO-LEI Nº 1.598, DE 26 DE DEZEMBRO DE 1977.

1. A receita bruta das vendas e serviços compreende o produto da venda de bens, nas operações de conta própria, e o preço dos serviços prestados (art. 12 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977).

4. A receita líquida de vendas e serviços é a receita bruta de vendas e serviços, diminuída:

b) dos descontos e abatimentos concedidos incondicionalmente; e

4.2. Descontos incondicionais são parcelas redutoras do preço de venda, quando constarem da nota fiscal de venda dos bens ou da fatura de serviços e não dependerem de evento posterior à emissão desses documentos (Instrução Normativa SRF Nº 51 DE 03/11/1978).

b) PIS e COFINS:

Art. 1o A Contribuição para o PIS/Pasep, com a incidência não cumulativa, incide sobre o total das receitas auferidas no mês pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

§ 2o A base de cálculo da Contribuição para o PIS/Pasep é o total das receitas auferidas pela pessoa jurídica, conforme definido no caput e no § 1o.

§ 3o Não integram a base de cálculo a que se refere este artigo, as receitas:

V - referentes a:

a) vendas canceladas e aos descontos incondicionais concedidos; (LEI No 10.637, DE 30 DE DEZEMBRO DE 2002).

Art. 1o A Contribuição para o Financiamento da Seguridade Social - Cofins, com a incidência não cumulativa, incide sobre o total das receitas auferidas no mês pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

§ 2o A base de cálculo da Cofins é o total das receitas auferidas pela pessoa jurídica, conforme definido no caput e no § 1o.

§ 3o Não integram a base de cálculo a que se refere este artigo as receitas:

V - referentes a:

a) vendas canceladas e aos descontos incondicionais concedidos; (LEI No 10.833, DE 29 DE DEZEMBRO DE 2003).

A legislação permite a exclusão de "descontos incondicionais concedidos" da base de cálculo do PIS e da COFINS. Contudo, a jurisprudência e a Instrução Normativa SRF nº 51/1978 exigem que tais descontos sejam destacados na nota fiscal, pois isso comprova a efetiva redução do preço e permite a correta apuração da receita tributável.

E M E N T A AGRAVO DE INSTRUMENTO. TRIBUTÁRIO. PIS. COFINS. IRPJ. CSLL. EXCLUSÃO DA BASE DE CÁLCULO DOS DESCONTOS INCONDICIONAIS CONCEDIDO. POSSIBILIDADE. IMPRESCINDÍVEL DESTAQUE NAS NOTAS FISCAIS. INEXISTÊNCIA. RECURSO DESPROVIDO. 1 - Discute-se a possibilidade de exclusão da base de cálculo do PIS, da COFINS, do IRPJ e da CSLL das receitas referentes a descontos concedidos pelo contribuinte. 2 - Com efeito, a legislação tratou expressamente sobre o tema, restringindo tal possibilidade às receitas referentes aos “descontos incondicionais concedidos”, nos termos dos artigos 1º, § 3º, inciso V, alínea a, das Leis nº 10.637/2002 e nº 10.833/2003, bem como do artigo 15 da Lei nº 9.249/95. 3 - Ao disciplinar os procedimentos de apuração da receita de vendas e serviços, para tributação das pessoas jurídicas, a Instrução Normativa da Secretaria da Receita Federal nº 51, de 03/11/1978, estabeleceu que “4.2. Descontos incondicionais são parcelas redutoras do preço de venda, quando constarem da nota fiscal de venda dos bens ou da fatura de serviços e não dependerem de evento posterior à emissão desses documentos.” 4 - Na mesma linha do normativo, pontuando, ainda, as duas modalidades existentes de descontos, a jurisprudência também se posiciona no sentido de que “Os descontos incondicionais são considerados parcelas redutoras do preço de vendas, desde que presentes na nota fiscal de venda dos bens ou da fatura de serviços e independentes de evento posterior à emissão desses documentos . Os descontos condicionais, a seu tempo, são as parcelas decorrentes da manifestação de vontade das partes não constantes da nota fiscal de venda das mercadorias.” (REsp n. 2.090 .134/RS, relator Ministro Francisco Falcão, Segunda Turma, julgado em 5/12/2023, DJe de 18/12/2023). 5 - De fato, longe de qualquer formalismo injustificável, o destaque em nota fiscal tem por finalidade registrar que efetivamente houve a redução do preço na venda efetuada devido à aplicação do citado desconto incondicional, com isso, permitindo, na contabilidade empresarial, a identificação da receita tributável e a consequente exclusão de referida rubrica da base de cálculo dos tributos discutidos. Precedentes do STJ e deste Tribunal. 6 - No caso em exame, a própria recorrente reconhece a inexistência do destaque dos descontos mencionados nas notas fiscais de venda das mercadorias, o que, por si só, sem a produção de outras provas, levaria ao decreto de improcedência do pleito, já que compete ao autor comprovar os fatos constitutivos do seu direito. 7 - Assim, em um juízo de cognição sumária, considerados os normativos envolvidos, plenamente vigentes e sem qualquer mácula de ilegalidade, também sopesado o posicionamento jurisprudencial, revela-se ausente a probabilidade do direito afirmado, razão pela qual a decisão agravada deve subsistir 8 - Agravo de instrumento desprovido.

(TRF-3 - AI: 50087279520244030000 SP, Relator.: Desembargador Federal CARLOS EDUARDO DELGADO, Data de Julgamento: 12/08/2024, 3ª Turma, Data de Publicação: Intimação via sistema DATA: 13/08/2024)

Exemplificando:

Valor das mercadorias: R$ 4.500,00

(-) Desconto incondicional: R$ 500,00

(=) Valor total da NF-e: R$ 4.000,00

Nesse caso, os R$ 4.000,00 corresponde a receita do estabelecimento vendedor e, para o comprador, o custo das mercadorias adquiridas.

2.1.2. Descontos Condicionais

Os descontos condicionais não reduzem a receita bruta para fins tributários. Eles são tratados como:

• Para o vendedor: Uma despesa financeira, que pode ser dedutível na apuração do IRPJ e da CSLL pelo regime do Lucro Real.

• Para o comprador: Uma receita financeira, que deve ser oferecida à tributação de PIS, COFINS, IRPJ e CSLL.

Assunto: Contribuição para o Financiamento da Seguridade Social – Cofins. Período de apuração: 01/01/2015 a 31/12/2017REGIME NÃO CUMULATIVO. CONCEITO DE RECEITA. BONIFICAÇÕES. Nos termos da Solução de Consulta COSIT nº 531/2017, os descontos incondicionais são aqueles que constam da nota fiscal de venda dos bens ou da fatura de serviços e não dependem de evento posterior à emissão desses documentos; somente os descontos considerados incondicionais podem ser excluídos da base de cálculo da Contribuição para o PIS/Pasep e da Cofins apuradas no regime não cumulativo; cumulativo. Condicionais obtidos pela pessoa jurídica configuram receita sujeita à incidência da Contribuição para o PIS/Pasep e da Cofins apuradas no regime não cumulativo, que não pode ser excluída da base de cálculo das referidas contribuições. Nos termos da Solução de Consulta COSIT nº 291, de 13/06/2017, bonificações entregues gratuitamente, a título de mera liberalidade, sem vinculação a operação de venda, são consideradas receita de doação para a pessoa jurídica recebedora dos produtos (donatária), incidindo a Cofins sobre o valor de mercado desses bens. Conforme entendimento pacífico do STJ, descontos incondicionais são parcelas redutoras do preço de venda quando constarem da nota fiscal de venda dos bens ou da fatura de serviços e não dependerem de evento posterior à emissão desses documentos. CREDITAMENTO . ICMS-ST. IMPOSSIBILIDADE. Tema Repetitivo nº 1231, 1ª Seção do STJ: EREsp 1.959 .571/RS, REsp 2.075.758/ES e REsp 2.072 .621/SC. Impossibilidade de creditamento, no âmbito do regime não-cumulativo das contribuições ao PIS e COFINS, dos valores que o contribuinte, na condição de substituído tributário, paga ao contribuinte substituto a título de reembolso pelo recolhimento do ICMS-substituição (ICMS-ST). PIS/PASEP. SIMILITUDE DOS MOTIVOS DE AUTUAÇÃO E DE RAZÕES DE IMPUGNAÇÃO. Aplicam-se ao julgamento da contribuição ao Programa de Integração Social - PIS as mesmas razões de decidir relativas à COFINS, em face da similitude dos motivos de autuação e das razões de Impugnação. (CARF - RECURSO VOLUNTARIO: 10970.720042/2019-65 3302-014.817, Relator.: FRANCISCA DAS CHAGAS LEMOS, Data de Julgamento: 19/09/2024, Data de Publicação: 08/01/2025)

Exemplificando:

Valor das mercadorias: R$ 7.000,00

Desconto para pagamento de duplicata no prazo: R$ 2.000,00

Valor total da NF-e: R$ 7.000,00

Nesse caso, o desconto de R$ 2.000,00, não será deduzido no total da nota fiscal, pois está condicionado ao pagamento no prazo negociado.

2.2. Tributação Estadual (ICMS - São Paulo)

No âmbito do Estado de São Paulo, a regra segue a mesma lógica

Descontos Incondicionais: Por reduzirem o valor da operação, eles não compõem a base de cálculo do ICMS, desde que expressamente consignados no documento fiscal.

Descontos Condicionais: Por dependerem de evento posterior, eles integram a base de cálculo do ICMS. O Regulamento do ICMS de São Paulo (Decreto nº 45.490/2000), em seu artigo 37, § 1º, item 1, estabelece que se incluem na base de cálculo os valores correspondentes a "seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como os descontos concedidos sob condição".

Artigo 37 - Ressalvados os casos expressamente previstos, a base de cálculo do imposto nas hipóteses do artigo 2º é (Lei 6.374/89, art. 24, na redação da Lei 10.619/00, art. 1º, XIII):

§ 1º - Incluem-se na base de cálculo:

1 - seguros, juros e demais importâncias pagas, recebidas ou debitadas, descontos concedidos sob condição, bem como o valor de mercadorias dadas em bonificação;

3. Reforma Tributária

3.1. O Novo Sistema: IBS e CBS

A reforma extinguirá o PIS, a COFINS, o ICMS e o ISS, unificando-os em uma nova estrutura de Imposto sobre Valor Agregado (IVA) dual:

• CBS (Contribuição sobre Bens e Serviços): Substituirá o PIS e a COFINS na esfera federal.

• IBS (Imposto sobre Bens e Serviços): Unificará o ICMS (estadual) e o ISS (municipal).

Ambos os tributos terão como regra geral o princípio da não cumulatividade plena, ou seja, o imposto incidirá sobre o valor agregado em cada etapa da cadeia, garantindo o crédito correspondente ao tributo pago na etapa anterior. É sob essa nova ótica que os descontos devem ser analisados.

3.2. Tratamento dos Descontos na Reforma Tributária

A Emenda Constitucional e os projetos de lei complementar que a regulamentam indicam que o tratamento dos descontos seguirá a mesma distinção fundamental entre incondicionais e condicionais.

O trata a Lei Complementar 214/2025, os descontos incondicionais podem ser classificados no conceito de bonificação, assim, o tratamento fiscal aplicável para bonificação está regulado em dois dispositivos da Lei Complementar nº 214/2025 :

a) Incidência do IBS e CBS – art. 5º;

b) Imposto Seletivo (IS) art. 417.

Lembrando que em regra o fato gerador de IBS e CBS passa a ser o fornecimento oneroso além de algumas operações não onerosas expressamente relacionadas no art. 5º da Lei Complementar 214/2025 , na qual faz menção a “bonificação”.

Todavia, para a bonificação ser considerada fato gerador de IBS e CBS depende de algumas condições, muito similares as hoje impostas pela norma de PIS e Cofins, isto é, os descontos que não dependam de evento posterior (art. 5º,§1º,I) não terão incidência dos respectivos tributos.

No tocante ao IS, a bonificação não integra a sua base de cálculo, desde que atendidos os mesmos requisitos aplicáveis aos descontos incondicionais, ou seja, deve constituir em parcela redutora do preço da operação e constar do respectivo documento fiscal.

Devemos observar que para fins de não incidência do IBS, CBS e IS, a bonificação não deve depender de um evento posterior.

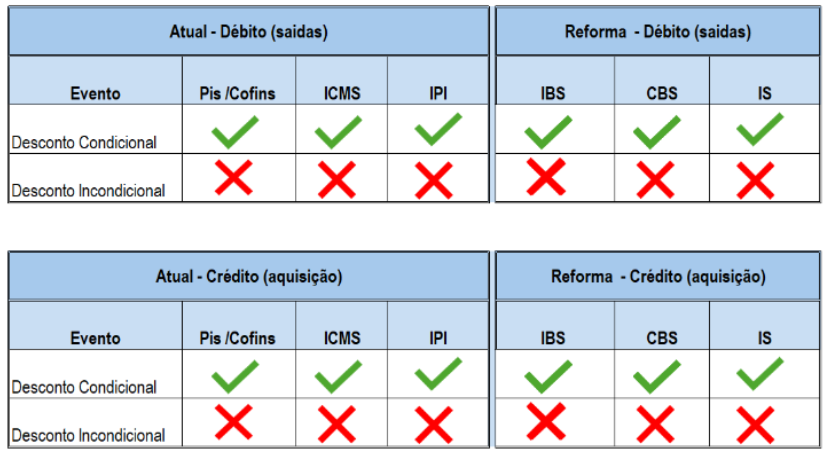

4. Comparativo

5. Conclusão

A diferenciação entre descontos condicionais e incondicionais vai muito além de uma simples questão contábil: ela influencia diretamente a forma como as operações são tributadas e registradas. Diante das mudanças trazidas pela Reforma Tributária, revisar políticas comerciais e procedimentos internos é essencial para garantir segurança jurídica e eficiência fiscal. Mais do que nunca, empresas que compreendem esses conceitos têm melhores condições de otimizar sua carga tributária e reduzir riscos de autuações.

Quer entender como essas mudanças podem impactar o seu negócio? Entre em contato com nossa equipe e descubra como otimizar sua tributação com segurança jurídica.

PEDROSO ADVOGADOS ASSOCIADOS

Avenida Brasil, 1000, Bairro Cidade Jardim, Piracicaba/SP. Fone: (19) 3433.8403

Rua Doutor Décio Bierrembach de Castro, 11, Bairro das Palmeiras, Campinas/SP. Fone: (19) 4102.9927

Av. Brasil, 1000

Cidade Jardim / Piracicaba - SP

Fone/Fax: +55 19 3433 8403

Fone/Fax: +55 19 3433 8403

[email protected]

[email protected]

R. Avelino Silveira Franco, 149, Sala 324

Souzas, Campinas - SP, 13092-870.

Fone/Fax: +55 (19) 4102.9927

[email protected]